【乡村振兴案例】国家推行乡村振兴千万工程的六大路径和十大典型案例

2022年春节成为预制菜的集中爆发点。

预制菜起源与特征

中国预制菜的发展是从90 年代开始的,2000年后深加工的半成品菜企业开始涌现,直到2014 年,预制菜行业在B 端步入放量期。至 2020 年,由于疫情的催化,C端迎来消费加速期。

国内2C的预制菜市场虽然目前渗透率不高,但在懒人经济、宅经济、一人食、夜宵经济、疫情催化等因素的共同促进下,预制菜的需求正逐步被挖掘,有望成为万亿行业规模。

万亿市场初露锋芒

中国预制菜市场有多大,冻品行业成长有多快?

中国的预制菜市场还处于高速发展的前夕。

我国有近有7.2万家企业名称或经营范围包含“速冻、预制菜、预制食品、半成品食品、即食、净菜”的预制菜相关企业,其中56.6%的相关企业成立于近5年内。

而仅在2020年新注册的预制菜相关企业便达到1.25万家,截止到2022年1月A股与预制菜相关的上市公司共有19家;西贝莜面村主打半成品菜的“贾国龙功夫菜”开出了200多家店;2021年4月,预制菜第一股味知香成功上市,迎来10个涨停板,市值最高达到140亿元。

2025年国内预制菜行业规模有望增长至6000亿元,而随着行业的逐渐成熟,预制菜行业最终将实现3万亿以上的市场规模

2B与2C市场产生分化

国内预制菜这一市场,整体仍是一片蓝海,尚未诞生全国性品牌。

在需求端的也存在巨大差异,不同于大部分C端消费者对于预制菜还处于概念不清晰、需求有待开发的陌生状态,预制菜在B端餐饮商家端的认知和需求均已达到一定程度,加上盈利模型的不同,造成了2B和2C市场一头热一头冷的现状。

中国预制菜市场则刚起步,就迎来移动互联网和新零售时代,有着更丰富的营销手段和销售渠道。中国菜系选择丰富度,也自然提供了更多的品类延展机会。行业也同时面临着工业化、复合化、食品化和多样化的发展阶段,赛道中的新玩家有着更多可以发挥和想像的空间。

大家都在C端跑马圈地。

未来预制食品市场里,B端和C端业务的边界将会越来越模糊。

切入不同消费场景

随着城市生活节奏加快,家庭规模小型化的趋势加速,国内半成品菜行业已经迎来拐点,进入了高速发展期。而冻品物流运输具有特殊性,社区零售终端的获客和履约效率相对其他渠道具有明显优势。

预制菜也正在切入更正式的多人午餐、晚餐等场景。

增速快但问题也突出

预制菜仍需要花成本进行市场教育。

这一点归根到底还是口味还原问题,相比菜系单一、原材料种类少、烹饪方式简单的西式菜肴,中式菜肴菜系和派系多,口味差异大,且工艺、流程复杂,导致研发成本高、口味还原度低,能够做成预制菜且拥有较高市场接受度的单品有限。

预制菜需要在体验上进行突破。

目前大多数预制菜的产品形态来看,料理包是重头戏,料理包有一个小小缺点就是会让消费者产生“快速果腹”的感觉,“很难让消费者产生仪式感”。这会让消费者在追求用餐仪式感的家庭场景有一定的体验缺失。

预制菜要走的路都还很长,包括培育消费者习惯、制定行业标准、把好食品安全都是必须要过的关。但方便、快捷、品类众多、口味适中的预制菜,还是解放了不少繁忙的都市年轻人,成为后疫情时代的一大风口。

并且随着冷链物流的发展、急速冷冻技术的应用,菜品更丰富、加工便捷、口味还原也会有很大突破,品牌可通过电商、社交、种草平台与消费者持续沟通,也会不断拉动预制菜的消费需求。

文章来源:农业行业观察、水产加工技术联盟

更多干货、市场分析、重磅案例、实战课程欢迎订阅 [农业行业观察]公众号:nyguancha

相关文章

文章:8319 篇

浏览:76125 次

代表文章

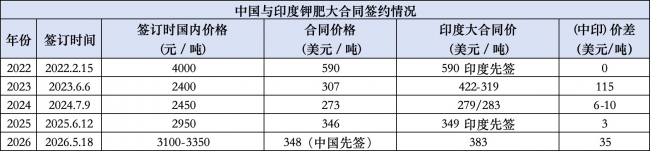

超预期!印度钾肥大合同涨至383美元/吨,国际钾..

品牌农业的全产业链,到底有多长?..

生态农业为何这么火?生态农业具有哪几大大优势..

印度农业结构升级:全球钾肥需求新引擎..

「2026中国-安哥拉渔业和水产养殖论坛」释放商机..

证书推荐!农业经理人技能证书,5月25日截止报名..

中农金旺与清涧县签约合作协议,为清涧农业注入..

深度研究!数字农业的发展趋势与推进路径..

【乡村振兴模式】六大主流乡村振兴实战模式..

【知识科普】智慧农业十大关键技术介绍..

中国人工智能学会副理事长赵春江院士团队:中国..

加强现代农事综合服务中心建设推动健全便捷高效..

【政策解读】北京设施农业产业现状与发展趋势(..

【智慧农业】机器人进大棚:设施农业自动化的技..

【生态农业】什么是生态农业,发展历程、背景、..

案例分析!数字赋能杭州建德草莓产业的实践与启..

【农业新模式】鱼菜共生的几种主要模式和主流技..

2026年生物育种产业深度观察:在“十五五”前夕..

【智能农业】神农大模型:向新提质 强农报国..

【政策解读】首次!生物基材料,写进“十五五”..

如何打造更赚钱的“无人农场”?

【预制菜】重磅分析!我国预制菜出海的趋势与特..

植物工厂掘金战:五大商业模式破解90%亏损魔咒!..

50万架农业无人机如何重塑全球农业?揭秘未来十..

【预制菜】2025预制菜趋势预测:聚焦大单品,迈..

70%利润归农户!“公司+合作社+农户”模式正在助..

出海,中国农业的下一站!

政策青睐!数字乡村如何从“盆景”变“风景”(..

【考证推荐】农业经理人技能证(第19期)7月4月..

【创业案例】逆天啊!蔬菜种成打卡项目,1斤卖价..